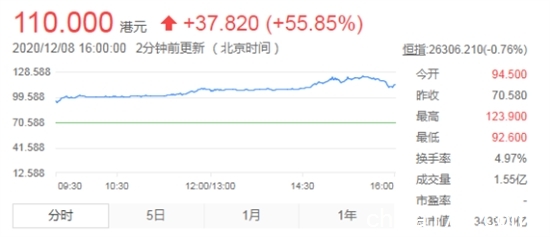

12月8日,京东健康(6618)正式在香港联交所主板挂牌上市。今日开盘,京东健康即大涨逾30%,到午后涨幅一度超70%,市值超3800亿港元,暂领先阿里健康(市值约3200亿港元),远超平安好医生(市值约1049亿港元)。截至收盘时,京东健康股价为110港元,涨幅55.85%,上市首日即高开高走。

图1 京东健康上市首日股价表现

来源:同花顺,中康产业资本研究中心

实际上,京东健康今日的表现并不令人意外。昨日,京东健康暗盘收涨26.88%,报89.55港元,成交额1.9亿港元。另外,据京东健康昨日公布的配售公告显示,公司配售招股价62.8-70.58港元,最终定价70.58港元,公开发售获得84.62万人认购,一举超过农夫山泉的70.75万人,成为港股认购人数最多的新股。可见,京东健康在资本市场受到了极大的追捧。

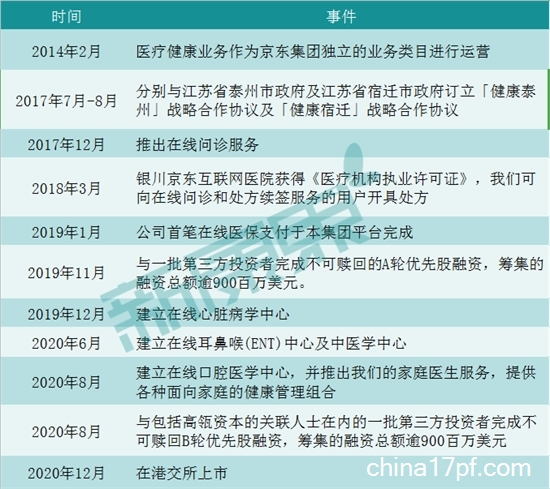

19个月冲刺IPO背后的故事

2019年5月,京东集团在其对外发布的2019财年第一季度财报中宣布正式成立“京东健康”子集团。自此,京东健康被分拆出来并开始独立运营。同时伴随而来的是京东健康的A轮优先股融资,该轮融资由CPE China Fund、中金资本和霸菱亚洲等参投,融资总额超10亿美元,并于当年11月份完成。基于此,京东健康也成为了继京东数科、京东物流之后的第三只“京东系独角兽”。

据胡润研究院发布的《2019胡润全球独角兽榜》显示,京东健康排名第224位。另外,援引企业数据服务平台Crunchbase的统计数据,在2019年全球142家新晋独角兽企业中,京东健康以70亿美元的估值排名第二,估值位列22家中国新晋独角兽之首,并率先实现了盈利。

2020年8月,京东健康与高瓴资本就京东健康B轮不可赎回优先股融资签订了最终协议。当时,高瓴资本预期投资总额超过8.3亿美元。9月初,有媒体披露京东健康完成B轮融资,公司估值约187亿美元(合1200亿元人民币)。从完成B轮融资到正式挂牌港交所,短短三个月的时间,京东健康的估值一路拔高至近300亿美元。

虽说正式成立仅为短短的19个月,但实际上,京东健康的起源最早可追溯到2011年——京东与九州通合资成立“京东好药师”,由此京东开始进军医药电商领域。2014 年2月,京东开始将医疗健康作为集团独立的业务类目进行运营,随后推出了线上问诊服务、家庭医生服务,同时建立专科中心等,不断完善在互联网医疗领域的布局。而今年的疫情,也让互联网医疗行业再迎资本热捧,推动了整个行业的快速发展。京东健康作为一家互联网医疗公司,在疫情的发展契机之下,在这种外部条件和内部条件都到了比较成熟的时机,终于选择了上市。可以说,疫情让京东健康走完了此前还要花上几年的时间才能走的一段路。

图2 京东健康发展历程

来源:招股书,中康产业资本研究中心

至于股权情况,根据招股书显示,IPO前,京东集团持股78.29%,为京东健康最大股东;高瓴资本持股4.34%,为公司第二大股东与最大机构股东。而IPO后,京东集团持股降至68.73%,高瓴旗下SUM XI Holdings持股仍为4.34%,Triton Bidco Limited与CJD eHealthcare Investment Limited分别持股2.68%,中金旗下CICC e-Healthcare持股2%。

年营收超100亿元的“在线大药房”,闭环尚未形成

京东健康致力于建设一个完整、全面的“互联网+医疗健康”产业生态,其在招股书中对自己的定义是:“年营收超过100亿的数字大健康企业”。下面从一些财务指标上来看看这个定义及其意欲构建的生态。

从营收情况看,2017年至2020年上半年,京东健康的营收规模分别为56亿元、82亿元、108亿元及88亿元。京东健康在招股书中表示,若以2019年收入计算,它是中国最大的在线医疗健康平台。不管是早于其上市的阿里健康还是平安好医生,在营收规模上都低于京东健康。特别是2020上半年,受疫情推动等因素影响,部分线下医疗需求转移到线上,京东健康营收同比增速进一步提升到76.0%,营收规模比其2018年整年的还高。

图3 京东健康历年营收情况

来源:同花顺,中康产业资本研究中心

从盈利能力看,2017年至2020年上半年,京东健康净利润分别为1.79亿元、2.15亿元、-9.72亿元、-54 亿元。其中,2019年和今年上半年出现亏损的主要原因是由于A 轮可转换优先股公允价值因股权价值增加而增加。若是忽略可转换优先股和其他非经常性项目公允价值变 动的影响 ,经过调整后的净利润则分别为2.09亿元、2.48亿元、3.44亿元及3.71亿元。与阿里健康及平安好医生这两家相比,京东健康是唯一一家保持持续盈利的互联网医疗巨头。与之对比,阿里健康刚在今年实现扭亏为盈,而平安好医生则仍然深陷于亏损的泥潭之中。因此,从盈利情况看,京东健康目前表现更佳。

图4 京东健康历年净利润情况

来源:同花顺,招股书,中康产业资本研究中心

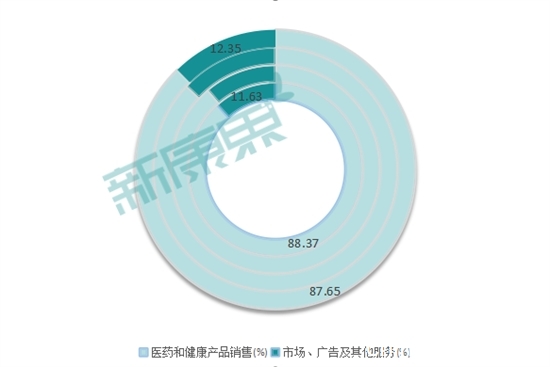

从业务构成看,京东健康的业务分为零售药房业务和在线医疗健康服务业务两部分。前者通过自营、在线平台和全渠道布局相结合的运营模式,为用户提供“人在货在,随时随地”的一站式体验;后者则是提供如在线问诊和处方续签、慢性病管理、家庭医生和消费医疗健康服务等综合在线医疗健康服务。

从业务收入端看则分为医药和健康产品销售,以及市场、广告及其他服务这两块。其中,医药和健康产品销售业务收入占总收入的87%-89%,且该比例相对稳定。可见,京东健康虽然想要构建“互联网+医疗健康”的闭环生态,但目前却仍然主要靠着在线医药销售这“一条腿走路”,做的还是电商的生意,至于其“另一条腿”在线医疗的业务还停留在发展初期。想要从一个在线大药房的平台转变成为真正的医疗健康平台,形成发展的闭环,京东健康道阻且长。

图5 京东健康历年收入构成占比情况

来源:同花顺,中康产业资本研究中心

互联网医疗行业20年,京东健康能脱颖而出吗?

2000年,互联网医疗的雏形诞生;2014年,随着“互联网+”的概念首次被写入政府工作报告,互联网医疗也迎来了爆发期......经历20年的风风雨雨,行业一路走过了初创期、探索期、爆发期、冷却期。在遭遇了诸多磨难之后,众多入局者中终于出现了盈利上市企业,这对于探索多年的互联网医疗行业来说可以说是意义重大。

然而,就算是京东健康,也还是更多的停留在医药产品的销售这一环节,没有深入到医疗行业运转的核心——患者诊疗方面的业务还是很弱小。另外,就拿目前所有互联网医疗平台标榜实力的一个数字——入驻医生数量来说,截止2020年9月20日,京东健康与超过65000名自有和外部合作医生达成合作。虽说这个数字要高于阿里健康和平安好医生,但平安好医生签约外部医师全部来自三级甲等医院,拥有副主任医师以上职称。即使如此,基于医疗行业的特殊性和复杂性,仅依靠医生职称和经验也无法保证互联网医疗的质量。因此,如何在诊疗的质量与互联网的速度及便捷之间找到一个平衡点,目前还未能有明确的答案。

仅就京东健康在医疗方面的布局而言,横向看是药医联动,其在医药电商方面的强势可以极好的反哺在线医疗服务,为渗透率低的在线医疗服务进行用户转化。而从目前的情况看,京东健康也在很好的承接这部分用户,药医联动进展颇为顺利。2020年上半年,京东健康日均在线问诊量约9万次,是2019年同期的近6倍。虽说疫情有很大的促进作用,但也不可否认京东健康有过硬的在线医疗服务基础。反之,高质量的医疗服务也为整个平台带来用户增量。纵向看,京东健康也在进行线上线下一体化构建,线上是线下服务的延续,线下也能为线上服务导流。值得一提的是,为了有针对性的打通不同疾病的线上线下服务模式,京东健康在针对不同疾病领域去做专病专科的公司,探索不同的服务模式。基于这两方面的布局,京东健康未来在互联网医疗中的发展无疑有更高的确定性。

上手机找货源

上手机找货源