73个品种符合国采要求

在业内看来,地方国采续约思路将是此次座谈会需要关注的焦点之一。根据《联盟地区药品集中采购文件》“中选企业不超过2家(含)的品种,本轮采购周期原则上为1年”的表述,去年12月在全国落地的“4+7”试点扩围部分品种即将迎来采购期届满。梳理可以发现,盐酸帕罗西汀片、福辛普利钠片和赖诺普利片等11个品种将面临重新续约。

目前,黑龙江、贵州、山西、新疆、辽宁等地均已发文着手开展续约工作。值得注意的是,根据前述采购文件中“采购周期视实际情况可延长一年”这“4+7”试点扩围独有的规定,“征求原中选企业意见,签订第二采购年度合同”成为各地默契的标准动作。有分析人士提醒,如果国采续标特别倾向于已经中标产品,不仅将会改变企业后续申请过评逻辑,也会影响药企对国采投标的风格,部分药企可能遵循必须中标原则以期影响后面续标。

在全面推进药品集中带量采购规范化、常态化开展的国家顶层设计下,第三批国采在今年6月正式拉开报量序幕。经过对55个品种的价格角逐,125家药企的191个产品以平均53%的价格降幅成功中选,对应的中选结果也于11月底前在全国各地相继落地执行。新冠肺炎疫情这一黑天鹅事件的发生虽然暂缓了第三批国采的启动时间,但从其开展过程来看,时间周期与前两个批次相差无几。业界普遍认为,在国采进入常态化运行状态后,每年开展两批次或将成为标准动作,按此推断第四批国采或已在路上。

根据业内统计,截至12月4日,已有67个化药品种符合国采条件,包括苯甲酸阿格列汀片、左氧氟沙星片和注射用帕瑞昔布钠等临床大品种,新一轮价格战在所难免。此外,也有3款胰岛素和3款生物类似的药企数量也已超过3家,但是否会被纳入集采仍然需要观察。

北京、天津、广东仍未带量采

业界另一关注点则落在各地区下一步药品带量采购的考量上。2019年11月,国务院深化医药卫生体制改革领导小组在《关于以药品集中采购和使用为突破口进一步深化医药卫生体制改革若干政策措施的通知》中提出,对未纳入国家组织集中采购和使用范围的药品,各地要依托省级药品集中采购平台,借鉴国家组织药品集中采购和使用经验,采取单独或跨区域联盟等方式,在采购药品范围、入围标准、集中采购形式等方面加大改革创新力度,并鼓励探索采取集团采购、专科医院联合采购、医疗联合体采购等方式形成合理价格。

在这一政策指挥棒下,2020年成为全国地方探索药品带量采购的元年。据华招统计,截至目前,仅有北京、天津、广东三地仍未开展药品带量采购,其余地区均按国家要求采取单独或跨区域联盟的方式进行。不过,根据业内流传的消息,河北自2019年12月25日起执行的 “两病用药”带量采购,即将迎来1年采购周期满,或将与北京、天津组成“京津冀”联盟开展药品带量采购。

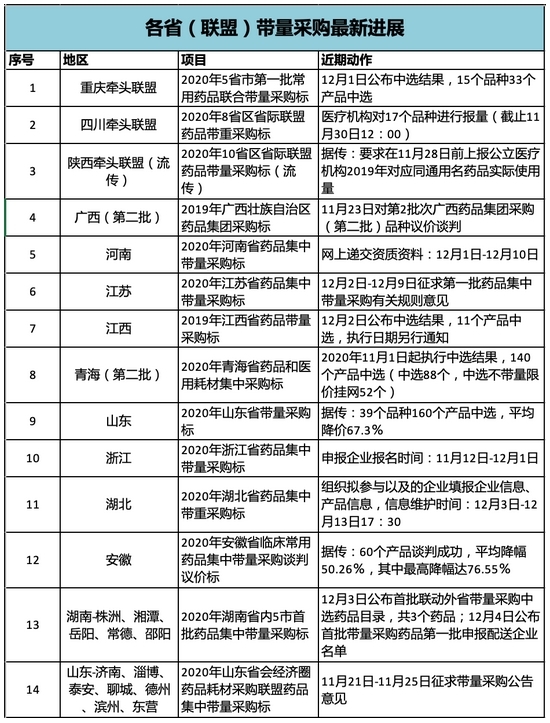

而纵览其余各省(联盟)开展的药品带量采购开展情况,各自进度不一。不过临近年末,近期各地集采动态增多。据业内消息,医药大省山东的首批药品带量采购日前公布报价结果,整体价格下降67.3%、最高降幅98.6%。而由重庆牵头的五省市第一批常用药品联合带量采购结果也在近期浮出水面,15个品种33个产品成功中选。近期值得关注的还有正在组织拟参与企业填报信息的湖北33个注射剂带量采购,以及对第一批药品集中带量采购有关规则征求意见的江苏。

面对如火如荼的药品带量采购,有招采专家建议,“企业应根据企业战略、生产线条件、车间设备产能、供应链管理因素等进行取舍,制定产品一致性评价项目立项策略,根据轻重缓急进行管线管理,重点一线品种需集中资源,确保过评在前三家,抢国采红利。二线品种控制研发成本,获取最大收益,尽早过评瓜分市场。三线品种可暂不启动一致性评价,观望市场变化情况再进行决策,以免浪费研发资金。”

而对于地方集采如何抉择,上述专家表示:“企业要根据市场占有量大小作出相应决策:产品市场量较大,要看该省份是否公布采购结果,比如湖南抗菌药集采就公布结果,为保证全国价格不受影响,可能就会采取相对保守的报价策略。而像福建不公布价格只公示采购量,如果企业产品在该省无占有率,肯定是要把该市场拿下以实现弯道超车。”

上手机找货源

上手机找货源